Микрозаймы в Украине в 2026 году остаются одним из самых заметных сегментов небанковского кредитования. Это небольшие потребительские кредиты, которые чаще всего оформляются онлайн на банковскую карту и рассчитаны на короткий срок. Такой формат появился как альтернатива банковским кредитам, где обычно больше требований к документам, доходу и кредитной истории.

Важно понимать: микрозайм — это не «легкие деньги», а финансовое обязательство. Его нужно возвращать в срок, а перед оформлением внимательно читать договор, реальную годовую процентную ставку, комиссии, штрафы и условия продления. Эта статья — нейтральный обзор рынка МФО Украины в 2026 году, без рекомендации брать займ.

Как устроен рынок микрозаймов в Украине

Рынок микрофинансовых организаций состоит из финансовых компаний, которые имеют право предоставлять потребительские кредиты. Их деятельность контролирует Национальный банк Украины. НБУ ведет реестры небанковских финансовых учреждений и лицензий, где можно проверить компанию перед подачей заявки.

В 2026 году регулирование небанковского финансового рынка стало строже: НБУ обновлял авторизационные требования к поставщикам финансовых услуг и усиливал контроль за соблюдением правил работы.

Обычно МФО работают по такой модели: клиент выбирает сумму и срок, заполняет анкету, проходит идентификацию, указывает карту и получает решение автоматически или после проверки. Деньги переводятся на карту, а возврат происходит через личный кабинет, банковскую карту, терминал или другие платежные сервисы.

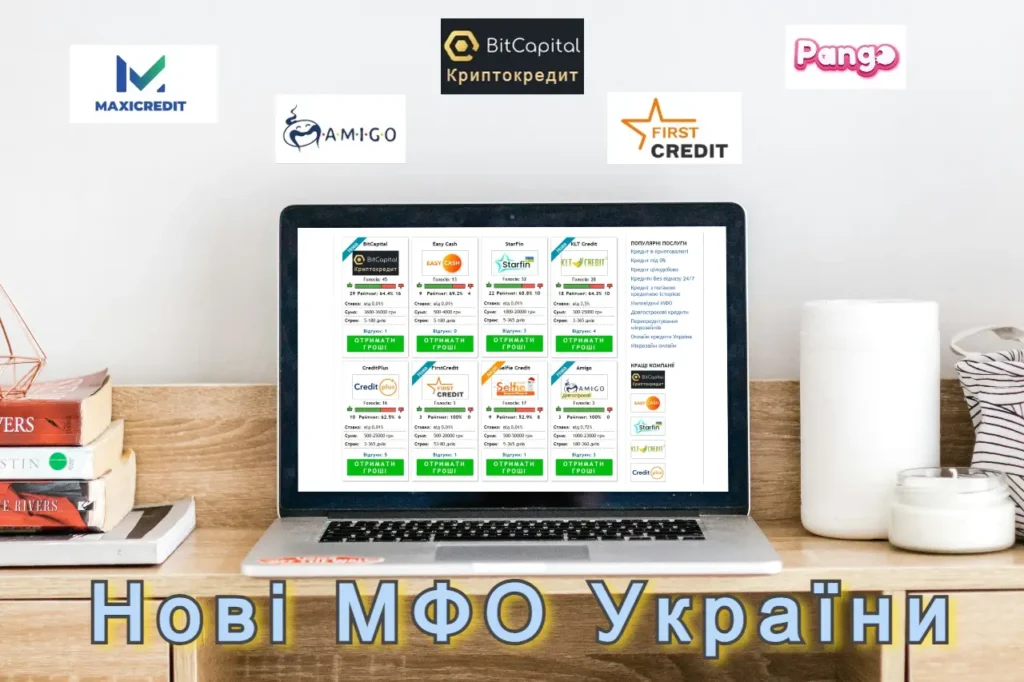

Какие компании работают на рынке

На украинском рынке известны такие сервисы и бренды, как Moneyveo, CreditPlus, MyCredit, Credit7, AlexCredit, SelfieCredit, ШвидкоГроші, Miloan, Є-Гроші, CreditKasa, SOS Credit, SlonCredit, TopCredit, Bizpozyka, Loany, ZeCredit, Kachay Groshi и другие.

Их условия могут сильно отличаться. Одни компании делают акцент на первом кредите под сниженный процент, другие — на повторных клиентах, повышенном лимите, скорости рассмотрения или возможности пролонгации. Поэтому сравнивать МФО нужно не только по рекламе, а по полной стоимости кредита.

Что обычно сравнивают

При выборе микрозайма пользователи чаще всего смотрят на сумму, срок, процентную ставку, требования к заемщику, скорость перевода денег, наличие акции для новых клиентов и условия просрочки.

Но главный показатель — не рекламная ставка, а реальная стоимость кредита. Иногда на сайте указана ставка «от 0,01%», но она может действовать только для первого займа, на короткий срок или при выполнении определенных условий. После окончания акции применяется стандартная ставка.

Типичные условия микрозаймов

В 2026 году украинские МФО чаще всего предлагают небольшие суммы на короткий период. Для первого обращения лимит обычно ниже, чем для повторных клиентов. После успешного возврата компания может повысить доступную сумму.

Часто встречаются такие параметры: оформление онлайн, перевод на карту, срок от нескольких дней до месяца, возможность продления договора, проверка личности и кредитной истории, штрафы при просрочке.

Перед оформлением нужно проверить:

- Есть ли компания в реестре НБУ.

- Какая полная стоимость кредита.

- Сколько нужно вернуть в конкретную дату.

- Что будет при просрочке.

- Есть ли дополнительные комиссии.

- Как работает пролонгация.

- Можно ли досрочно погасить кредит.

Обзор популярных МФО Украины

| Компания | Особенности |

|---|---|

| Moneyveo | Один из самых узнаваемых брендов онлайн-кредитования |

| CreditPlus | Часто используется для краткосрочных займов на карту |

| MyCredit | Работает с онлайн-заявками и повторными клиентами |

| Credit7 | Делает акцент на быстром оформлении через сайт |

| AlexCredit | Известная МФО с онлайн-кабинетом |

| SelfieCredit | Использует дистанционную идентификацию клиента |

| Miloan | Работает в сегменте онлайн-кредитов |

| Є-Гроші | Украинский сервис микрокредитования |

| CreditKasa | Один из заметных участников рынка |

| roadppp.in.ua | Сравнения Микрозаймов |

Этот список не является рейтингом и не означает рекомендацию. Условия нужно проверять на официальных сайтах компаний и в договоре.

Преимущества микрозаймов

Главное преимущество МФО — скорость. В большинстве случаев человеку не нужно идти в отделение, собирать большой пакет документов или ждать несколько дней. Заявка подается онлайн, а решение часто принимается быстро.

Еще один плюс — доступность. МФО могут рассматривать клиентов, которым банк отказал. Но это не значит, что займ выдадут всем. Компании проверяют данные клиента, карту, документы, кредитную историю и риск невозврата.

Основные риски

Главный риск микрозайма — высокая стоимость при просрочке. Даже небольшой кредит может стать проблемой, если не вернуть его вовремя. Проценты, штрафы, пеня и передача долга коллекторам могут серьезно увеличить нагрузку.

Также риск возникает, когда человек берет новый займ для закрытия старого. Такая схема может привести к долговой спирали. Если нет стабильного источника возврата, микрозайм лучше не оформлять.

Просрочка и коллекторы

Если заемщик не возвращает деньги в срок, компания может начислять дополнительные платежи в рамках договора и закона. Также долг могут передать на взыскание или продать другой компании. При этом заемщик имеет права: его нельзя запугивать, унижать, вводить в заблуждение или беспокоить с нарушением правил.

Все условия взаимодействия с должником должны соответствовать законодательству. Поэтому перед подписанием договора важно понимать, кто кредитор, какие права у компании и куда обращаться с жалобой.

Как безопасно сравнивать компании

Лучше сравнивать МФО по нескольким критериям:

- наличие лицензии и регистрация в реестре;

- понятный договор;

- прозрачная сумма к возврату;

- отсутствие скрытых комиссий;

- адекватные условия продления;

- понятная служба поддержки;

- реальные отзывы;

- отсутствие агрессивной рекламы;

- понятные правила просрочки.

Не стоит выбирать компанию только потому, что она обещает «100% одобрение», «без отказа» или «деньги всем». Такие формулировки часто являются рекламными и не гарантируют выдачу кредита.

Чем МФО отличаются от банков

Банки обычно предлагают более крупные суммы, более длительные сроки и ниже ставку, но требуют больше документов и тщательнее проверяют клиента. МФО работают быстрее, но краткосрочный займ обычно дороже.

Если человеку нужна большая сумма на длительный срок, микрозайм часто не лучший вариант. Если нужна маленькая сумма на несколько дней и есть уверенность в возврате, МФО могут быть удобным инструментом, но только при внимательном подходе.

Тенденции рынка в 2026 году

В 2026 году рынок становится более регулируемым и прозрачным. НБУ усиливает требования к небанковским финансовым учреждениям, обновляет правила авторизации и контроля. Это должно снижать количество недобросовестных игроков и повышать защиту клиентов.

Также растет роль онлайн-идентификации, скоринга, автоматической проверки данных и личных кабинетов. Компании стараются быстрее обрабатывать заявки, но одновременно вынуждены соблюдать более строгие требования регулятора.

Вывод

Микрозаймы в Украине в 2026 году — это быстрый, но дорогой финансовый продукт. Его нельзя оценивать только по рекламе или обещанию низкой ставки. Перед оформлением нужно проверить компанию, внимательно прочитать договор и заранее понимать, из каких денег будет возвращен долг.

Для пользователя микрозайм может быть удобным только в том случае, если сумма небольшая, срок короткий, условия понятны, а возврат гарантирован. В остальных случаях лучше рассмотреть альтернативы: банковскую кредитную карту, рассрочку, договоренность о переносе платежа или отказ от лишних расходов.

Главное правило — не брать займ импульсивно и не использовать новый кредит для закрытия старого. Финансовая безопасность важнее скорости оформления.